안녕하세요 이로운세무회계컨설팅 박시현 세무사입니다. 식품 제조업의 미가공 식품 부가가치세 면세에 대해 알아봅시다.

미가공식품이란?

식료품은 면세 항목 중에서 가장 기본적인 항목이라고 할 수 있지만 가공되지 않거나 본래 성질이 변하지 않는 일차 가공 정도의 것을 미가공 식품이라고 합니다. 열처리, 발효, 조미(조미료) 등의 공정을 거치지 않고 단순히 세척, 절단, 동결하여 만든 미가공식품은 부가가치세가 면제됩니다. 미가공식품 법령상 규정

인기글

부가가치세법 시행령 제34조 [면세하는 미가공식료품 등의 범위] 법 제26조제1항제1호에 따른 가공되지 않은 식료품(이하 이 조에서 “미가공식료품”이라 한다)은 다음 각 호의 것으로 가공되지 아니하거나 탈곡·정미·정맥·제분·정육·건조·냉동·염장·포장 및 그 밖에 원생산물 본래의 성질이 변하지 않을 정도의 1차 가공을 거쳐 식용한다.

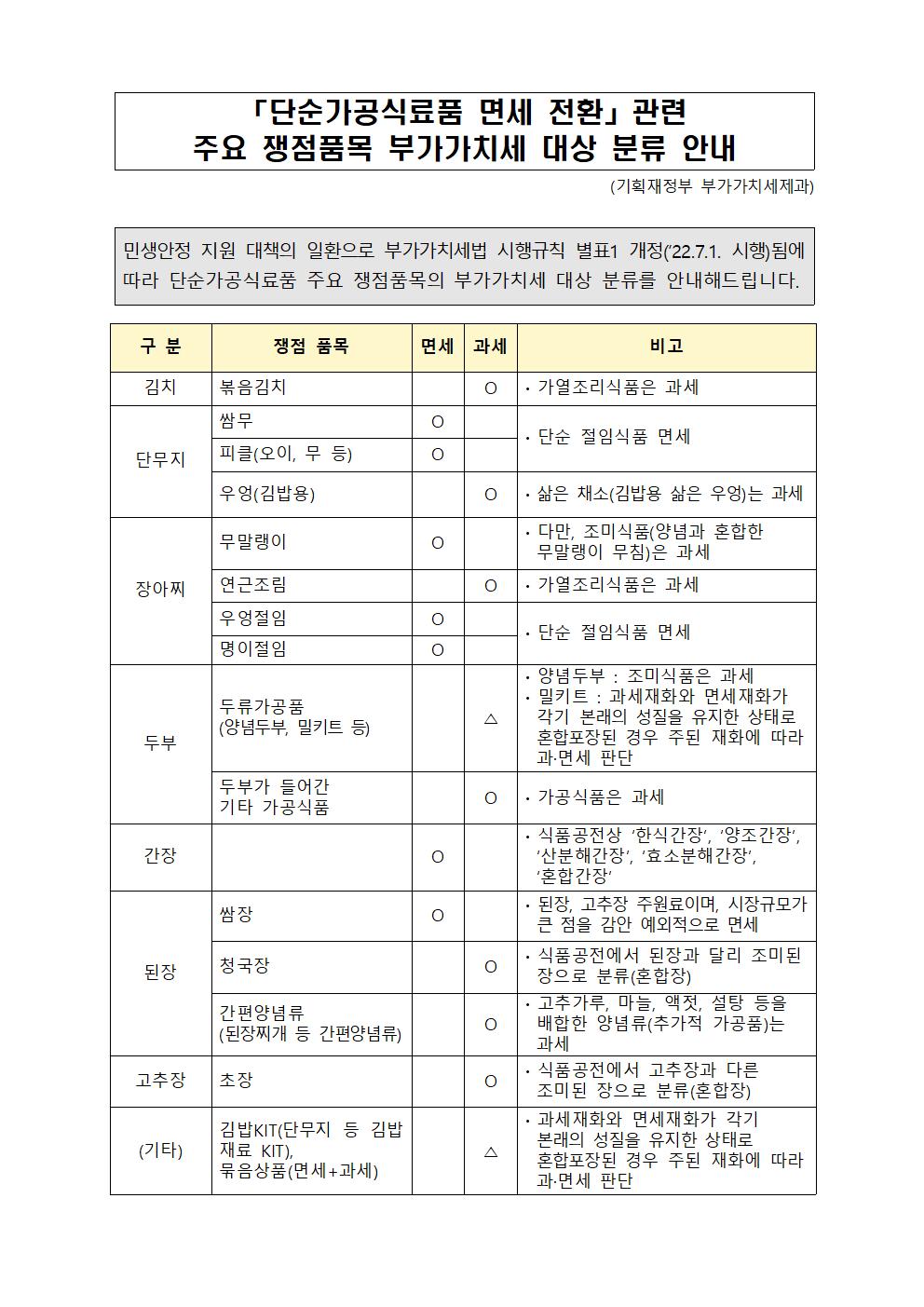

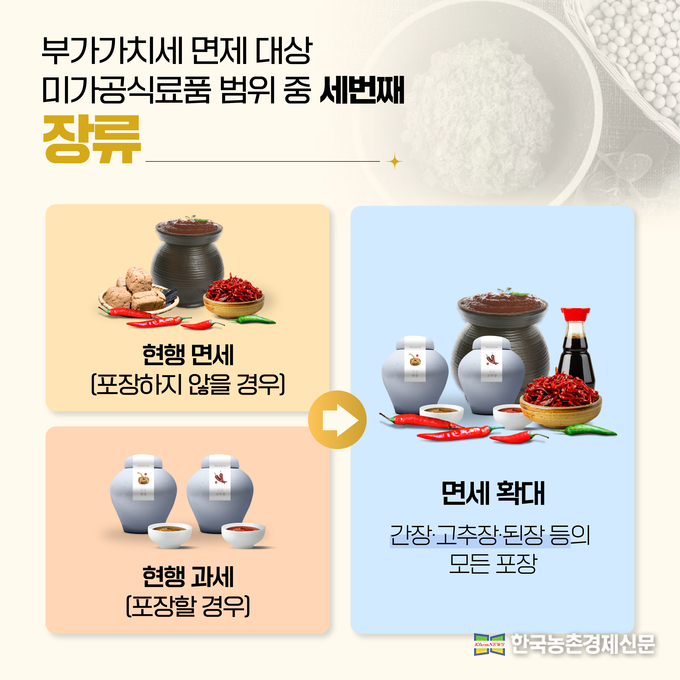

면세 사례사례 1) 사업자가 마늘, 고추, 생강을 세척하여 열풍건조시킨 후 분쇄한 것을 포장하여 공급하는 경우에는 부가가치세법 제12조제1항제1호의 미가공 식료품에 해당하여 부가가치세가 면제됩니다. 사례2) 생마늘, 생강을 조미하지 않고 건조 후 분말 과립하여 종이에 포장 판매하는 경우 부가가치세법 시행령 제28조 미가공 식료품의 범위에 해당하여 부가가치세가 면제됩니다. 사례 3) 후추·계피·겨자·생강·마늘을 조미하지 않고 첨가물 없이 단순제분하여 포장하여 공급하는 경우 부가가치세법 시행령 제28조 미가공 식료품의 범위에 해당하여 부가가치세가 면세되나 겨자와 계피를 분쇄하여 공급하는 경우에는 과세됩니다.※ 탈피, 세척, 절단, 건조 등 본래 성질이 변하지 않을 정도로 단순 가공하여 공급하는 경우에는 부가가치세가 면세되지만 가열하여 즙을 내어 포장 판매하는 경우에는 부가가치세 과세 대상이므로 세금계산서를 발행해야 합니다.포장 여부에 따른 면세 여부① 삶은 채소류, 김치, 단무지, 장아찌, 젓갈류, 게장, 두부, 메주, 간장, 고추장 – 제조시설을 갖추고 판매목적으로 독립된 거래단위로 관입·병입 기타 이와 유사한 형태로 포장하여 공급하는 경우 과세됩니다. – 단순히 휴대의 편리성을 위해 일시적으로 관입, 병입 등의 포장을 하는 경우는 면세됩니다. 예) 김치의 경우 – 슈퍼마켓 포장김치는 운반목적이 아닌 거래단위별 포장상태이므로 과세 – 재래시장에서 비닐봉지에 담아 판매하는 경우 운반목적이므로 면세 ② 상기 ① 이외의 미가공 식료품의 포장은 운반목적, 거래단위별 포장여부에도 불구하고 면세 그러나 서민생활물가 안정을 위해 부가가치세가 과세되는 포장김치, 젓갈류 등 단순가공 식료품에 대해 2022년 7월 1일부터 2023년 12월 31일까지의 공급분은 한시적으로 부가가치세를 면제하도록 개정되었습니다.지금까지 식료품 제조업의 세무 미가공 식품 면세 품목과 사례에 대해 알아봤습니다. 기타 식료품 제조업세 기장상담 관련 문의사항이 있으시면 아래 연락처로 연락주시기 바랍니다.우리에게 이익이 되는 세무회계 컨설팅은 각 분야 최고의 전문가 세무, 노무, 법무, 정책자금, 경영컨설팅, 가업승계, 가지급금해결, 지분구조정리, 정관 등 다양한 서비스에서 겪고 있는 문제들을 신속하고 꼼꼼하게 처리하고 있습니다.어려운 세금 문제는 저희에게 맡겨주세요. 친절을 모토로 항상 고객님과 함께하는 유익한 세무회계가 되겠습니다. 감사합니다。대표세무사 박시현 H.p. 010.6838.8817 Mail.tax-law @ naver.com Fax.02.64 55.9814 서울시 영등포구 선유동1로 33,4층 유익한 세무회계 컨설팅50m 네이버 더보기 / 오픈스트리트맵지도데이터x 네이버 / 오픈스트리트맵지도컨트롤러 범례부동산대로읍,면,동시,군,구시,도국유익한 세무회계 컨설팅 서울특별시 영등포구 선유동1로 33유익한 세무회계 컨설팅 서울특별시 영등포구 선유동1로 33유익한 세무회계 컨설팅 서울특별시 영등포구 선유동1로 33